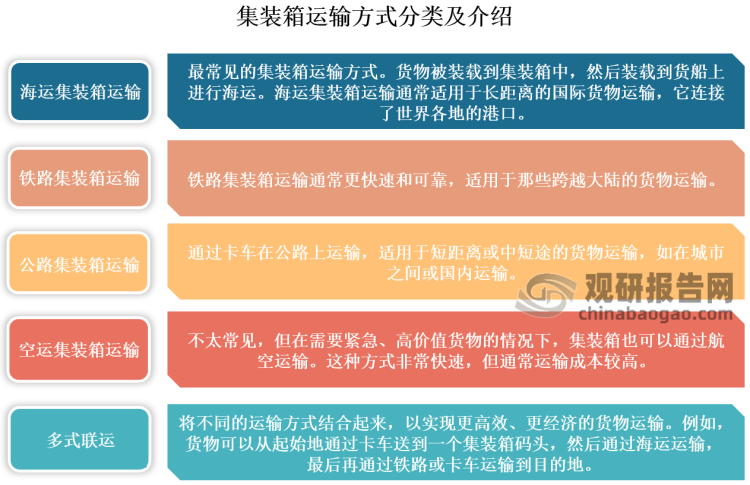

集装箱运输是一种货物运输方式,其中货物被装载到标准尺寸的集装箱中,然后使用各种交通工具(如船舶、火车、卡车)进行运输。这种运输方式的主要特点是货物在装载和卸载过程中不需要重新装卸,而是整个集装箱被移动,从而提高了货物的运输效率和安全性。集装箱运输已经成为国际贸易中最常见的运输方式之一,因为它简化了货物的装运和跟踪。

根据观研报告网发布的《中国集运行业发展现状分析与投资前景预测报告(2023-2030年)》显示,集装箱运输根据集装箱的类型和用途可以分为干货集装箱、冷藏集装箱、散装货集装箱、液体货集装箱、特殊货物集装箱、平台集装箱、危险品集装箱等,按运输方式主要分为海运、铁路、公路、空运和多式联运,随着物流供应链一体化发展,多式联运在集装箱运输中担任越来越重要的角色。

资料来源:观研天下整理

二、运力规模增长速度空前,运价面临下行压力

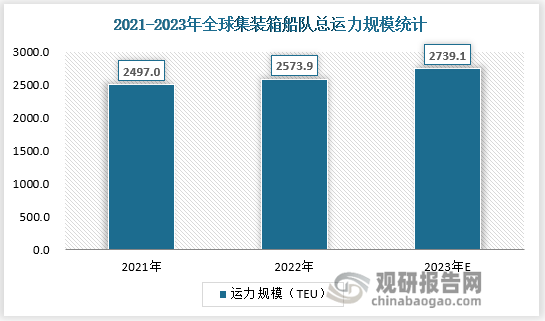

如果用一句话来对集装箱航运市场的运力进行解释,那么运力就是指有多少船舶能运输多少集装箱。长期来看,船队的规模以及流通的集装箱的数量就决定了运力供给的大小。在疫情期间的2021年和2022年,全球集装箱航运公司掀起了一阵订造新船的狂潮,进入2023年后,伴随着新船的交付全球集装箱船队的运力规模呈现上涨趋势。数据显示,今年上半年总计交付147艘近100万TEU新造集装箱船,同比翻番。具体来看,在刚过去的6月,集装箱船新船交付量高达34艘29.5万TEU,创下单月交付量的历史新高。6月单月交付量环比增长57%,是2022年平均月交船量的3倍以上。其中,12000TEU及以上大型集装箱船交付量也创下历史新高,达到24.2万TEU,占当月总交付量的82%。

Alphaliner数据显示,今年下半年新交付的集装箱船运力将超过150万TEU,其中又以四季度最多,明年新增运力更将从今年250万TEU提高到290万TEU。即将进入11-12月传统旺季,集运市场需求不见明显改善,但新增运力仍在大量流入,很可能会对现有运价造成压力,导致运价下跌,因为新增运力不会很快被额外需求所吸收。此外,随着供应链绩效的改善,拥堵港口周围受阻的运力(在 2022 年初最糟糕的情况下,运力减少了 15%)正在逐渐得到释放。一些新订单可能会被取消,但预计不会很多。

资料来源:观研天下整理

三、集运市场疲软,展望下半年市场将继续恶化

新冠疫情期间,航运公司经历了一段繁荣时期,并且于2021年达到了顶峰,收入、利润和货运量都创下新高。但从2022年下半年以来,受地缘政治冲突、通胀高企、高利率和库存过剩等因素影响,全球航运需求急剧下降。数据显示,去年下半年,上海出口集装箱运价(SCFI)与中国出口集装箱运价(CCFI)均值分别同比下滑46.6%、25.3%。这个趋势一直延续到今年,2023年全球经济增长较年初各主要经济体经济增长继续放缓,全球集装箱运输需求继续处于增长乏力的局面。

2023年全球经济增速预测(单位:%)

| 国家/地区 | 1月预测 | 4月预测 |

| 全球 | 2.9 | 2.8 |

| 中国 | 5.2 | 5.2 |

| 美国 | 1.4 | 1.6 |

| 欧元区 | 0.7 | 0.8 |

| 日本 | 1.8 | 1.3 |

资料来源:国际货币基金组织、观研天下数据中心整理

近日,根据上海航交所发布的最新数据,上海出口集装箱运价指数(SCFI)指数上周下跌50.57点至948.68点,周跌幅5.06%,连续2周在1000点以下。三大主要远程航线持续下跌,美西线下跌7%跌破2000美元,美东线更是大跌11%,显示出在应对第四季度节庆所需的拉货小旺季过后,供给过剩的压力并未减缓。展望2023年下半年,外部环境更趋复杂严峻。地缘局势紧张、高通胀以及欧美国家采取的紧缩货币政策,将继续对全球经济发展和商品贸易带来挑战。集装箱航运业既面临需求增速放缓、贸易格局演变、脱碳进程提速等长期课题,也面临行业竞争加剧、运力供给增加的现实考验。

资料来源:观研天下整理

观研天下分析师观点:现有集运市场需求仍疲软,考虑到集运用户群体主要是海外华人华侨,预计一带一路沿线国家和地区将成为集运行业的新增长点,同时随着华人及留学生群体数量的增长,集运在未来仍有更大的发展空间。

四、集装箱运力高度集中,班轮公司业绩整体下滑

班轮公司作为集运的中游环节,是集装箱运力的主要提供者。2023年,全球班轮公司运力继续保持较高的集中度。据AXS-Alphaliner统计,截至今年7月13日,全球运营集装箱船达到6659艘,总运力共计2739.49万TEU,折合约3.27亿吨载重量。其中,前三大班轮公司运力占全球市场总运力的47%,地中海航运位居运力榜首,马士基、达飞轮船分别位列二、三。

全球主要班轮公司运力排名情况(数据截至2023年7月13日)

| 排名 | 班轮公司 | 运力/TEU | 数量/艘 | 运力占比/% |

| 1 | 地中海航运 | 5158979 | 769 | 19.00 |

| 2 | 马士基 | 4140374 | 682 | 15.20 |

| 3 | 达飞轮船 | 3490756 | 625 | 12.80 |

| 4 | 中远海运集团 | 2933122 | 464 | 10.80 |

| 5 | 赫伯罗特 | 1856090 | 256 | 6.80 |

| 6 | 长荣海运 | 1673600 | 213 | 6.20 |

| 7 | 海洋网联船务(0NE) | 1644589 | 215 | 6.00 |

| 8 | 韩新海运(HMM) | 792074 | 72 | 2.90 |

| 9 | 阳明海运 | 705614 | 93 | 2.60 |

| 10 | 以星航运 | 604666 | 138 | 2.20 |

| 11 | 万海航运 | 432717 | 123 | 1.60 |

| 12 | 太平船务 | 297133 | 90 | 1.10 |

| 13 | 海丰国际 | 160562 | 101 | 0.60 |

| 14 | 高丽海运 | 153261 | 66 | 0.60 |

| 15 | 伊朗国航(IRISL) | 137604 | 30 | 0.50 |

| 16 | X-Press Feeders | 137012 | 84 | 0.50 |

| 17 | 新加坡海领船务 | 126473 | 28 | 0.50 |

| 18 | 中谷海运 | 123948 | 90 | 0.50 |

| 19 | UniFeeder | 113418 | 73 | 0.40 |

| 20 | 长锦商船 | 106509 | 75 | 0.40 |

资料来源:AXS-Alphaliner、观研天下数据中心整理

受市场运费大幅下降和需求疲软的影响,从第一季度各班轮公司的主要业绩来看,各家船公司营收及净利对比去年同期均大幅下跌,个别船公司甚至进入亏损状态。财报数据显示,一季度,万海航运亏损了21.18亿元新台币(约合6878万美元),这已经是它连续第二个季度出现亏损了。去年第四季度,万海航运亏损了4000万元新台币(约合132万美元)。另外一家出现亏损的船公司---以星航运,一季度净亏损5800万美元,而上一年同期的净利润17.11亿美元,比它今年一季度的总营收(13.74亿美元)还高。总的来看,这些数字的变化揭示了集运市场面临的严峻形势以及部分船公司在应对市场变化方面存在的问题,这可能会促使班轮公司重新审视他们的市场策略、运营管理等方面的问题,以寻找在困难的市场环境下的生存和发展之道。

2023年一季度船公司营收和净利润排行榜

| 排名 | 船公司 | 营收(单位:百万美元) | 同比下降 | 净利润 | 同比下降(单位:百万美元) |

| 1 | 马士基 | 14207 | 26% | 2326 | 68% |

| 2 | 赫伯罗特 | 6028 | 33% | 1874 | 61% |

| 3 | ONE | 4642 | 45% | 1184 | 77% |

| 4 | 中远海控 | 6723 | 55% | 1011 | 74% |

| 5 | HMM | 1580 | 58% | 216 | 91% |

| 6 | 长荣海运 | 2172 | 61% | 164 | 95% |

| 7 | 阳明海运 | 1201 | 65% | 111 | 94% |

| 8 | 以星航运 | 1374 | 63% | -58 | 103% |

| 9 | 万海航运 | 831 | 68% | -68.78 | 105% |

| 10 | 东方海外 | 2176 | 58% | 未公布具体数据 | - |

| - | 平均跌幅 | - | 53% | - | 85% |

资料来源:壹航运、观研天下数据中心整理

五、航运业碳排放强度极高,减排势在必行

1、航运碳排超10亿吨,低碳转型迫在眉睫

在集装箱运输中,船舶是一种重要的运输工具,它承担了全球85%以上的国际贸易运输量。国际海事组织(IMO)2020年的数据显示,全球航运业在二氧化碳、甲烷、氧化亚氮等温室气体的排放每年已超过10亿吨。其中,二氧化碳的排放占据绝对主导,达98%。航运业的碳排放占全球人为活动排放总量的比重已逼近3%。IMO预警,如果控制措施不及时落实,预计全球船舶碳排放量在2050年将飙升150%~250%,占比增至18%,船运减碳迫切。

2、IMO新规于23年执行,航运公司积极探索减碳路径

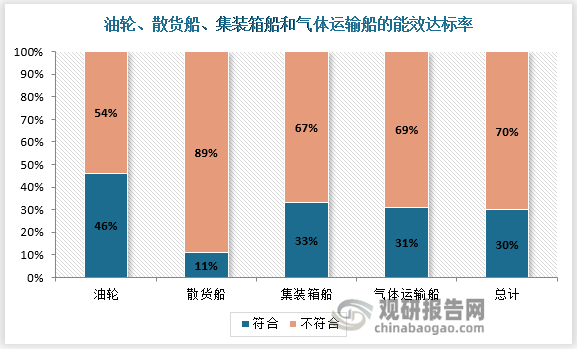

为减少航运业的温室气体排放,国际海事组织海洋环境保护委员会第75届会议(MEPC 75)批准了MARPOL公约附则VI关于现有船舶能效指数(EEXI)、碳强度指数(CII)等航运业减排短期措施的修正案草案,预计将于2023年1月1日生效。该政策对船队运营提出了强制性环保要求,单从EEXI能效指标来看,根据Vessel Value的数据统计,目前全球主流市场仍有将近70%的运力不达标,CII碳指标要求就更高了。

资料来源:观研天下整理

CII对船公司船舶运营的影响最大,只有保持船队CII评级不落入D或E级,航运公司才能保证自身拥有更多的有效运力,因此,虽然最终评级在2024年4月之后才会揭晓,但各航运公司提高船舶CII评级的心情极其迫切。近年来,各大航运公司纷纷发布减碳、脱碳战略,制定温室气体减排和碳中和目标,规划有效的脱碳减排路径。有研究表明,优化运营效率有可能将CO2的年排放量减少2亿吨以上。因此,航运公司一方面通过提升现有船队运营管理水平来改善碳排放情况。

另一方面则积极推进已有船舶设备改造和布局绿色甲醇、氢能等清洁燃料的方式来减少碳排放。以马士基为例,生物柴油方面,公司推出绿色运输解决方案(Maersk ECO Delivery),马士基只使用第二代生物柴油;绿色甲醇方面,公司引进全新甲醇燃料集装箱船,使用新型低碳燃料甲醇。这些举措共同加速了集装箱船绿色发展的进程,2023年上半年,在全部91艘集装箱船订单中,有75艘选择了替代能源形式,占比达82.4%,而这一数据在去年同期仅为44.9%。具体来说,有12艘选择甲醇燃料或氨燃料预留,占比13.19%;有2艘选择燃料电池推进,占比2.20%;有17艘选择LNG燃料替代,占比18.68%;有44艘选择甲醇燃料替代,占比48.35%。

观研天下分析师观点:随着跨境电商的快速发展,越来越多的企业开始涉足集运市场。顺丰、京东、极兔、菜鸟等快递巨头都推出了自己的集运服务,此外,还有许多中小型企业也在集运市场中找到了一席之地,虽然这类企业可能没有大型快递公司的规模和实力,但它们通常会提供一些个性化的服务,例如针对特定国家或地区的集运服务,或者提供更为精细的物流跟踪和信息查询服务等。对于消费者来说,这些企业的进入无疑增加了更多的选择。同时,这种竞争也会促使各家企业提升自己的服务质量,为消费者带来更好的集运体验。(LZC)